Algodão Brasileiro - 1996–2026

- José Luiz Lugli

- há 4 horas

- 12 min de leitura

Atualizado: há 4 horas

Ciclos Históricos, Estoques de Passagem e o Novo Quadro de Variáveis Exógenas

CEPEA ESALQ

Síntese Este relatório integra 30 anos de série CEPEA/ESALQ com a análise aprofundada de oito variáveis exógenas que convergem simultaneamente sobre o mercado de algodão em 2026: a guerra EUA–Irã e o fechamento do Estreito de Ormuz; o choque do petróleo acima de US$ 100/barril; a crise global do frete marítimo; a alta de 33–48% nos fertilizantes nitrogenados; as fibras sintéticas em reconfiguração de preço; o El Niño em formação; a inflação nos países consumidores; e o câmbio em trajetória de apreciação do real. Cada variável é avaliada individualmente e em conjunto, com projeção fundamentada dos próximos movimentos. |

INDICADORES-CHAVE

~R$ 6,40/lp — Máxima nominal — dez/2021 (Cepea/Esalq-USP, série histórica)

~R$ 4,14/lp — Indicador abr/2026 — 5ª alta mensal consecutiva (Cepea, mai.2026)

+33% a +48% — Alta da ureia — reflexo do fechamento do Estreito de Ormuz (ANDA; InfoMoney, mar.2026)

17% — Participação dos fertilizantes no custo operacional do algodão (Mapa/Agrolink, 2025)

+150% — Aumento das taxas de frete Ásia–América desde fev/2026 (Middle East Insider, mar.2026)

82% — Probabilidade de El Niño emergir em mai–jul/2026 (CPC/NOAA, abr.2026)

US$ 101/barril — Brent em meados de mai/2026 — volatilidade máxima desde 2022 (Al Jazeera, mai.2026)

59% — Relação estoque/consumo global projetada para 2026/27 — mínima em 6 anos (USDA/Cotton Inc., mai.2026)

INTRODUÇÃO — UM MERCADO EM PONTO DE INFLEXÃO MÁXIMA

O Indicador CEPEA/ESALQ de algodão em pluma opera em maio de 2026 sob uma confluência inédita de forças. Pela primeira vez em três décadas, o mercado é pressionado simultaneamente por oito variáveis exógenas relevantes — cada uma capaz de mover cotações por conta própria — enquanto o quadro fundamental de estoques de passagem e câmbio adiciona camadas de complexidade à leitura.

Este relatório estrutura a análise em cinco blocos: (1) revisão histórica e estoques em cada ciclo; (2) avaliação individual de cada variável exógena; (3) matriz de interações; (4) projeção de cenários; e (5) síntese executiva com recomendações de posicionamento.

PARTE I — FUNDAMENTOS HISTÓRICOS

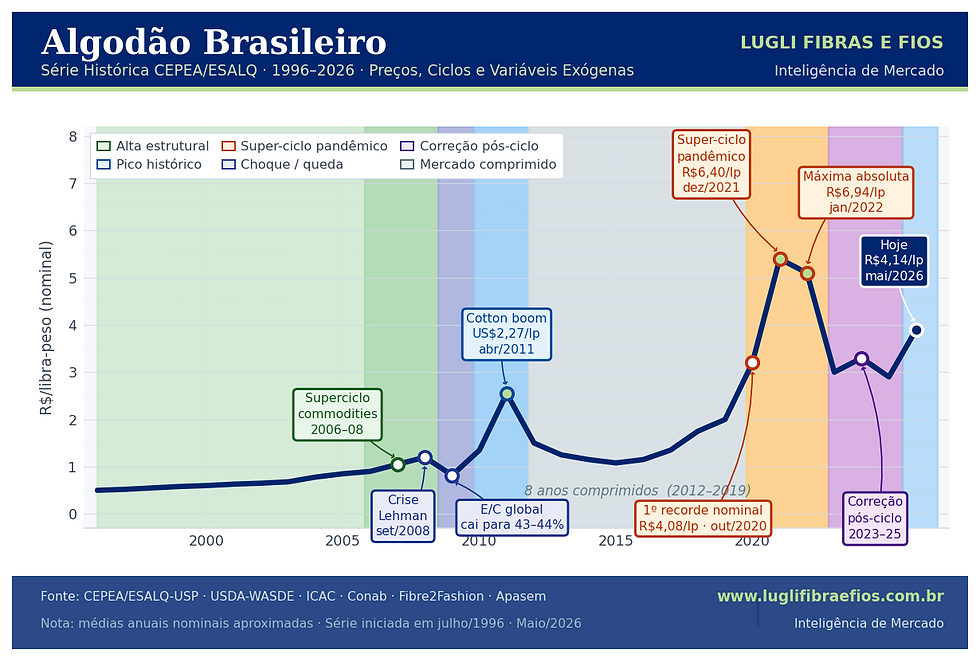

A SÉRIE DE 30 ANOS: EVENTOS, ESTOQUES E PADRÕES

A série CEPEA/ESALQ registra desde 1996 seis grandes perturbações. Em cada uma, os estoques de passagem funcionaram como amplificador ou amortecedor do movimento de preço — fundamento que se aplica diretamente ao momento atual.

2006–2008 [ALTA] — Superciclo das Commodities — Primeiro Grande Pico

A demanda têxtil chinesa em expansão, o boom dos biocombustíveis que deslocou áreas agrícolas nos EUA, e a liquidez global abundante formaram o primeiro grande ciclo de alta. O Indicador CEPEA aproximou-se de R$ 1,20/lp. O IEA-USP já documentava desde 2001 a relação inversa entre estoques globais e preços: quando a oferta supera o consumo por mais de 48% da produção, as cotações colapsam para mínimas históricas (IEA-USP, 2001). O superciclo de 2006–08 foi a reversão desse padrão, com consumo superando oferta por três anos consecutivos (Cepea/Esalq-USP, série histórica).

Set/2008 [QUEDA] — Crise Financeira Global — Lehman Brothers

O colapso do sistema financeiro global derrubou todas as commodities. O algodão em Nova York (ICE) despencou para US$ 0,37/lp — mínima de uma década. O Indicador CEPEA recuou para R$ 0,80–0,85/lp. O câmbio forte (dólar) paradoxalmente amorteceu parte da queda em reais — dinâmica que se repetiria em 2020 e 2025. A indústria têxtil global liquidou estoques e cortou encomendas, criando a maior recessão de demanda por fibra desde 2001 (IEA-USP, 2001).

2010–2011 [ALTA] — Cotton Boom — A Máxima Histórica Real da Série

A recuperação pós-crise foi explosiva: o algodão em Nova York saltou de ~70 centavos para US$ 2,27/lp — máxima histórica absoluta. O Indicador CEPEA/ESALQ atingiu em termos reais (IGP-DI nov/2021) o ponto mais alto da série: R$ 8,32/lp em abril de 2011. A ScotConsultoria registrou na época: "O preço foi influenciado pelos baixíssimos estoques mundiais. Foram cinco meses de preços elevados" (ScotConsultoria, 2012). O boom durou menos de um ano: a reação dos produtores globais e a substituição por poliéster pelas fábricas asiáticas criaram o próprio antídoto do pico.

2012–2019 [NEUTRO] — Oito Anos de Mercado Comprimido

Oito anos de preços entre R$ 1,00 e R$ 2,00/lp. O excesso de oferta pós-boom e a política chinesa de estoques reguladores — retendo até 40% dos estoques globais fora do fluxo comercial (ETENE/BNB, 2021) — mantiveram o mercado deprimido. O Cepea alertou em 2018: "exportações em ritmo mais lento pode ser que os estoques de passagem fiquem mais elevados que os esperados" (Cepea, 2018). A recuperação a partir de 2017–18 veio do câmbio desvalorizado e da consolidação do Brasil como exportador global de referência.

2020–2022 [ALTA] — Super-Ciclo Pandêmico — Novo Recorde Nominal

A pandemia detonou o maior ciclo de alta nominal da série em duas fases. Fase 1 (2020): indicador cruzou R$ 4,00/lp pela primeira vez, com câmbio acima de R$ 5,00 e safra 2020/21 com produção 21,4% menor. Fase 2 (2021–22): +68,2% no acumulado de 2021, atingindo R$ 6,40/lp em dez/2021 — recorde nominal absoluto. Em jan/2022, o indicador chegou a marcar R$ 7,0845/lp no dia 20 (Mais Soja, 2022).

2023–2025 [QUEDA] — Correção Prolongada Pós-Super-Ciclo

Safras recordes em 2022/23 e 2024/25 (4 Mt pela primeira vez na história) elevaram a oferta a máximas históricas, enquanto a demanda global não acompanhou. O CEPEA descreveu 2025 como "desafiador". O indicador acumulou baixa de 16,89% em 2025, encerrando o ano a R$ 3,4862/lp. A retomada iniciou em nov/2025 e acumulou cinco altas mensais consecutivas até abr/2026 (Broto Notícias, mai.2026).

PARTE II — VARIÁVEIS EXÓGENAS

AS OITO FORÇAS QUE ESTÃO REDESENHANDO O MERCADO EM 2026

Pela primeira vez em 30 anos de série, oito variáveis exógenas atuam simultaneamente. Cada uma é analisada individualmente com seu mecanismo de transmissão sobre o Indicador CEPEA.

V1 — A Guerra EUA–Irã e o Fechamento do Estreito de Ormuz

Em 28 de fevereiro de 2026, os EUA e Israel iniciaram a "Operação Epic Fury" contra o Irã. Em 4 de março, o Irã declarou o Estreito de Ormuz "fechado" — pelo qual transitam normalmente 20% do petróleo mundial e 20% do GNL global (Congress.gov/CRS, mar.2026). O Brent subiu 10–13% nos primeiros dias e escalou para acima de US$ 100/barril (Wikipedia – 2026 Strait of Hormuz Crisis). Em 17 de abril, o ministro iraniano anunciou a reabertura formal, mas o tráfego comercial não retornou aos níveis pré-guerra. Em maio, novas trocas de fogo voltaram a elevar o Brent para US$ 101/barril (Al Jazeera, mai.2026).

Mecanismo de transmissão ao algodão: (a) petróleo mais caro encarece o poliéster; (b) bloqueio do Ormuz interrompeu exportações de ureia e amônia do Oriente Médio, disparando fertilizantes; (c) alta do gás natural elevou custos energéticos das fábricas têxteis asiáticas; (d) escalada geopolítica fortaleceu commodities defensivas.

V2 — Petróleo: O Duplo Efeito sobre Oferta e Demanda de Algodão

O petróleo opera com duplo efeito sobre o algodão. Do lado positivo: petróleo caro encarece o poliéster. Com o Brent acima de US$ 100/barril, a PTA (precursora do poliéster) resistia à queda em torno de US$ 701,8/MT; o metanol no Sudeste Asiático subiu 72%; a Toray Industries implementou altas de até JPY 110/kg em poliéster a partir de abril de 2026. Analistas estimam que os preços de vestuário no mercado final podem subir 10 a 15% até o final do verão de 2026 (Polyester Time, abr.2026).

Do lado negativo: petróleo caro infla a inflação global, comprimindo o poder de compra das famílias, que cortam gastos em vestuário. No curto prazo, o encarecimento do substituto (poliéster) domina — efeito ligeiramente positivo para o algodão.

V3 — A Crise do Frete Marítimo: Custos e Prazos em Colapso

O fechamento do Estreito forçou as grandes linhas de contêineres a redirecionar rotas pelo Cabo da Boa Esperança, adicionando 10 a 14 dias de trânsito. O SCFI alcançou níveis não vistos desde o pico COVID de 2021. As tarifas de Xangai–Los Angeles subiram de US$ 1.800–2.200/FEU para acima de US$ 4.500; a rota Xangai–Jebel Ali quadruplicou para mais de US$ 8.000 (Freightos, abr.2026). A CMA CGM implementou surcharge (sobretaxa) emergencial de US$ 3.000/FEU para o Golfo Pérsico.

Impacto no algodão: o encarecimento do frete comprime a paridade de exportação brasileira. Se o custo de frete sobe US$ 80–120/tonelada, a paridade recua na mesma proporção. Em abril de 2026, o mercado interno estava 6,6% acima da paridade (Broto Notícias, mai.2026).

V4 — Fertilizantes: O Choque de Custo que Ameaça a Safra 2026/27

O Estreito de Ormuz é o corredor de 30–35% das exportações mundiais de ureia e 20–30% das exportações globais de amônia. O bloqueio gerou choque imediato: a ureia subiu 33% a 48%; a amônia anidra avançou ~39% (Momento MT/InfoMoney, mar.2026). O Brasil importa 85% dos fertilizantes que consome — com 43,32 Mt importados em 2025 contra apenas 7,22 Mt de produção nacional (InfoMoney/ANDA, mar.2026). O governo federal emitiu despacho reconhecendo "elevadíssimo risco de desabastecimento e de elevação de preços internos" para a safra 2026/27.

Impacto direto no algodão: os fertilizantes representam, em média, 17% do custo operacional efetivo da produção de algodão. No Mato Grosso, o custeio de fertilizantes atingia R$ 3.913/ha em 2025/26, correspondendo a cerca de 35% do custo total por hectare. Com alta de 33–48% na ureia, o custeio de fertilizantes por hectare pode avançar R$ 1.200–1.900/ha apenas nesse componente — pressão que pode inviabilizar áreas marginais e reduzir a área plantada na safra 2026/27.

V5 — Fibras Sintéticas: Poliéster em Reconfiguração de Preço

Com petróleo acima de US$ 100/barril, a competitividade estrutural do poliéster está sendo corroída. Quando o diferencial de preço PSF–algodão estreita, a indústria têxtil reduz o percentual de sintéticos nas blendagens e aumenta o teor de algodão — demanda incremental que sustenta as cotações. "À medida que os preços das fibras sintéticas sobem, o mercado registra uma notável mudança em direção às fibras naturais. O algodão, em particular, ganha tração como insumo alternativo" (Polyester Time, abr.2026). O poliéster responde por 60–70% dos têxteis globais. A substituição é marginal — mas suficiente para criar demanda incremental de 1–3 Mt de algodão global, impacto significativo num mercado já com déficit de 5,7 Mt projetado.

V6 — El Niño 2026/27: O Fator Climático em Desenvolvimento

Em 9 de abril de 2026, o NOAA emitiu um "El Niño Watch". Probabilidade de 61–82% de emergência em maio–julho e 96% de persistência ao longo do inverno 2026/27 (CPC/NOAA, abr.2026). Os modelos do ECMWF apontam 25% de chance de Super El Niño.

• Brasil (impacto positivo na semeadura): El Niño associa-se a chuvas acima da média no Centro-Oeste e Sul — favorece a semeadura de outubro a dezembro no Mato Grosso. Risco de excesso de chuva na colheita (março–maio) pode comprometer qualidade.

• EUA — Texas (risco altista): Texas responde por 40% da produção dos EUA. Em 2022, 70% das áreas texanas foram abandonadas por seca. "A temporada inicia sob condições de La Niña que mantiveram grande parte do Texas quente e seco desde o outono" (Texas A&M AgriLife, jan.2026).

• Ásia do Sul — o risco mais grave: O IMD projetou monção 2026 em 92% da LPA — "abaixo do normal" — com 40% de probabilidade de seca (Outlook Business, abr.2026). Índia e Paquistão respondem por ~25% da produção global de algodão. Uma monção severa pode remover 4–5 Mt da produção indiana — impacto que, sobre estoques mundiais já em E/C de 59%, causaria reação de preço expressiva e rápida.

V7 — Inflação Global: O Freio Estrutural da Demanda por Vestuário

O USDA Cotton Outlook registrou: "preços mais altos de energia impulsionarão a inflação no custo de bens de consumo globalmente, o que moderará a demanda por têxteis e vestuário" (USDA Cotton Outlook, fev.2026). Na Europa: BCE projeta inflação de 2,6–2,7% na zona do euro em 2026. A China é o único grande mercado com consumo têxtil em alta projetada para 2026/27 (ERS/USDA, abr.2026). Para a indústria têxtil brasileira, a expectativa de 2026 é de "cautela, com crescimento dependente da retomada gradual do crédito e da queda lenta dos juros" (Times Brasil/CNBC, jan.2026).

V8 — Câmbio BRL/USD: O Amplificador de Duplo Corte

O câmbio é o amplificador mais direto do mercado doméstico. O real valorizou-se significativamente: o USD/BRL caiu de R$ 5,5914 na máxima de dez/2025 para R$ 4,89 em 12 de maio de 2026 — apreciação de ~12,5% em cinco meses (TradingEconomics; XE.com, 2026). Um real valorizado reduz a paridade de exportação. A Apasem documentou que em 2025, "a desvalorização de 11,2% do dólar frente ao real contribuiu para a queda de 16,9% da paridade de exportação". Previsões indicam dólar médio em R$ 4,75 em junho e R$ 4,66 em julho (Long Forecast, mai.2026) — trajetória que pode comprimir o indicador doméstico para abaixo de R$ 4,00/lp se confirmada.

PARTE III — ANÁLISE DE INTERAÇÕES

COMO AS VARIÁVEIS SE COMBINAM: EFEITOS CONVERGENTES E DIVERGENTES

O mercado de algodão é um sistema de forças que interagem — algumas se amplificam mutuamente, outras se cancelam parcialmente. A matriz abaixo mapeia as principais combinações e seus efeitos sobre o Indicador CEPEA.

PARTE IV — PROJEÇÃO PROSPECTIVA

OS PRÓXIMOS MOVIMENTOS: CENÁRIOS PARA 12 MESES

4.1 Balanço Atual de Forças — Maio de 2026

O Indicador CEPEA em R$ 4,14/lp em abril/2026 reflete um equilíbrio frágil entre forças opostas.

Do lado da ALTA: • E/C global em queda para 59% (mínima de 6 anos) • Exportações brasileiras recordes drenando estoques domésticos • Petróleo alto tornando o poliéster menos competitivo • El Niño em formação com risco para a Ásia do Sul • Fertilizante caro comprimindo a área da safra 2026/27 Do lado da BAIXA: • Câmbio apreciado pressionando a paridade de exportação • Estoques domésticos em 2,63 Mt (MT Fatos, mai.2026) • Inflação global contendo o consumo de vestuário • Incerteza sobre a resolução do conflito EUA–Irã |

4.2 Calendário de Eventos Críticos — Próximos 90 Dias

4.3 Cenários para os Próximos 12 Meses

4.4 Radar de Monitoramento — O Que Observar Mês a Mês

PARTE V — SÍNTESE EXECUTIVA

LEITURA INTEGRADA E POSICIONAMENTO ESTRATÉGICO

Diagnóstico Maio 2026

O mercado de algodão em maio de 2026 está em ponto de inflexão sob incerteza máxima: nunca tantas variáveis relevantes atuaram simultaneamente. O viés estrutural é moderadamente construtivo, sustentado por três pilares:

• E/C global projetada em 59% para 2026/27 — mínima em seis anos (Cotton Inc./USDA, mai.2026)

• El Niño com 82% de probabilidade, que pode comprimir a oferta asiática justamente quando estoques mundiais estão em nível crítico (CPC/NOAA)

• Petróleo acima de US$ 100/barril encarecendo o poliéster e tornando o algodão mais atraente (Al Jazeera, mai.2026)

Risco principal de queda: Real em R$ 4,89/dólar — nível mais forte em dois anos — já comprimindo a paridade de exportação. Se o dólar recuar para abaixo de R$ 4,80 (previsto para julho), o indicador doméstico pode testar R$ 3,80/lp. Risco principal de alta: Confirmação de El Niño forte com monção indiana severa — Índia+Paquistão removendo 4–5 Mt da produção global sobre estoques em mínima de 6 anos — seria o gatilho de um novo ciclo expressivo, com o Indicador CEPEA podendo alcançar R$ 5,00–5,50/lp em 2027. |

Posicionamento Recomendado — Cadeia Têxtil

Este documento tem caráter informativo e não constitui recomendação formal de compra ou venda de commodities ou instrumentos financeiros. As projeções são baseadas em análise histórica e modelos probabilísticos, sujeitas a revisão conforme evolução dos dados de mercado.

REFERÊNCIAS E FONTES

• ABC News. El Niño expected to develop soon, but its strength remains uncertain. Maio 2026.

• AgriLife Today / Texas A&M University. Texas drought, shifting markets shape 2026 crop outlook. Janeiro 2026.

• Al Jazeera. Oil prices jump as US, Iran trade fire in Strait of Hormuz. Maio 2026.

• ANDA – Associação Nacional para Difusão de Adubos. Dados de importação de fertilizantes 2025. Apud InfoMoney, mar.2026.

• Apasem. Análise mensal do mercado do algodão — Retrospectiva 2025. Janeiro 2026.

• Brasilagro / Cepea/Esalq-USP. Algodão: Análise Conjuntural Agromensal. 2023 e 2024.

• Broto Notícias. Brasil mira recorde histórico com salto de 55% na exportação de algodão. Maio 2026.

• Cepea/Esalq-USP. Série histórica do Indicador de algodão em pluma. 1996–2026.

• ClimaInfo. Mercado de fertilizantes é afetado por guerra no Oriente Médio. Março 2026.

• CNBC. Oil prices jump after Iran and U.S. attack commercial ships. Abril 2026.

• Conab – Companhia Nacional de Abastecimento. Boletins mensais de acompanhamento de safras. 2020–2026.

• Congress.gov / CRS. Iran Conflict and the Strait of Hormuz: Impacts on Oil, Gas, and Other Commodities. Março 2026.

• Cotton Inc. Monthly Economic Newsletter / Cotton Market Fundamentals. Maio 2026.

• CPC/NOAA – Climate Prediction Center. ENSO Diagnostic Discussion. Abril e Maio 2026.

• Dawn (Paquistão). El Niño conditions likely to develop during 2026 monsoon season. Maio 2026.

• ERS/USDA. Cotton and Wool Market Outlook. Abril 2026.

• ETENE/BNB. Algodão: Produção, Mercados e Perspectivas. Caderno Setorial. 2021.

• Freightos. The Strait of Hormuz and the Container Market. Abril 2026.

• Gazeta do Povo. Guerra no Irã: governo vê risco de faltar fertilizantes no Brasil. Março 2026.

• Gazeta Mercantil. Guerra no Irã pressiona petróleo e acende alerta para o agronegócio. Maio 2026.

• IEA – Instituto de Economia Agrícola (USP/SP). Análises de mercado de algodão. 2001 e 2003.

• IMEA – Instituto Mato-Grossense de Economia Agropecuária. Custo de produção algodão. Set.2025.

• InfoMoney. Guerra no Irã já tem impacto em fertilizantes e preço dos alimentos. Março 2026.

• Long Forecast. USD to BRL Forecast 2026. Mai.2026.

• Mais Soja. Análise mensal do mercado do algodão. Fevereiro 2022.

• Middle East Insider. Iran War Rerouted Global Shipping: Cape of Good Hope Economics. Março 2026.

• Notícias Agrícolas. Custos elevados desafiam a rentabilidade do algodão em 2026. Janeiro 2026.

• Outlook Business / Índia. India's 2026 Monsoon May Fall Short as El Niño Returns. Abril 2026.

• Polyester Time. Synthetic Fiber Market Crisis Deepens Rapidly. Abril 2026.

• RCN67. Conflito no Estreito de Ormuz limita opções de compra de fertilizantes. Abril 2026.

• ScotConsultoria. Análise do mercado de algodão. Fevereiro 2012.

• Textiles Resources. USDA forecasts 2026/27 global cotton consumption at six-year high. Maio 2026.

• TradingEconomics. USD/BRL — Taxa de câmbio histórica. Maio 2026.

• USDA. Cotton: World Markets and Trade. Mensal.

• USDA. Cotton Outlook (Annual). Fevereiro 2026.

• Wikipedia. 2026 Strait of Hormuz Crisis. Maio 2026.

• WWD Sourcing Journal. Iran's Pay-to-Pass Fees in Strait of Hormuz. Março 2026.

Lugli Fibras e Fios · Inteligência de Mercado · Maio 2026

Comentários