Análise

- José Luiz Lugli

- há 13 horas

- 6 min de leitura

Mercado Mundial do Algodão

Preços, Oferta, Demanda e Cenários — Maio de 2026

Lugli Fibras e Fios | luglifibrasefios.com.br

Tempo estimado de leitura: 5 minutos

Síntese: O mercado global de algodão vive em 2026 uma contradição incomum — fundamentos de oferta e demanda indicam acomodação de preços, mas fatores geopolíticos externos estão sustentando cotações no maior patamar em dois anos. O NY Cotton acumula alta de 25% no ano. O Cotlook A Index chegou a 93¢/lb. No Brasil, o CEPEA/ESALQ fechou abril em R$ 4,14/lp — maior valor em 9 meses. Dois cenários opostos são possíveis a partir de agora.

1. COTAÇÕES ATUAIS — O QUE OS NÚMEROS DIZEM

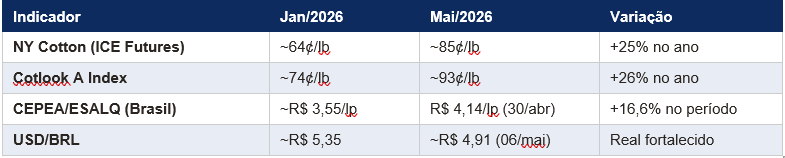

Em janeiro de 2026, os futuros de algodão em Nova York (NY Cotton / ICE Futures) operavam ao redor de 64¢/lb — patamar que os analistas consideravam já pressionado pelos fundamentos de oferta folgada. Ninguém previa o que viria a seguir.

A eclosão do conflito entre os Estados Unidos e o Irã em fevereiro, seguida do fechamento parcial do Estreito de Ormuz e da escalada do petróleo acima de US$ 126/barril no pico, reescreveu as projeções. Em maio de 2026, os futuros estão em torno de 85¢/lb — alta acumulada de cerca de 25% no ano.

O CEPEA/ESALQ — principal referência contratual do algodão em pluma no Brasil — encerrou abril a R$ 4,1421/lp, pelo quinto mês consecutivo de alta e o maior patamar nominal desde 25 de julho de 2025. A alta de 5,74% no acumulado do mês foi impulsionada pelo ritmo forte das exportações brasileiras, que drenaram estoques nas fazendas e algodoeiras, e pelo petróleo em patamar elevado.

2. SECA NO TEXAS E A SAFRA AMERICANA 2026/27

O Texas responde por aproximadamente 40% da produção de algodão dos Estados Unidos. A temporada 2026/27 começa sob as piores condições em mais de uma década. O USDA Meteorologista Brad Rippey confirmou que 100% das áreas de produção de algodão e amendoim nos EUA estão atualmente em situação de seca — em contraste com apenas 27% das áreas de milho.

O USDA projeta a safra americana 2026/27 em 13,6 milhões de fardos, contra 13,9 milhões em 2025/26 — queda atribuída à maior taxa de abandono esperada nas lavouras do Southwest, onde a estiagem é mais severa. Mesmo com o plantio avançando para 21% da área prevista em maio (acima da média de 19% nos últimos 5 anos), o ritmo não é suficiente para compensar o déficit acumulado pela estiagem que persistiu durante o inverno.

Contexto histórico: Em 2022, a taxa de abandono de algodão no Texas chegou a 73% em razão da seca. Em 2025/26, esse índice caiu para 24% devido a chuvas favoráveis. A safra 2026/27 começa com risco de reversão para patamares intermediários. |

3. PLANTIO MUNDIAL 2026/27 — PAÍS A PAÍS

O balanço do plantio global para 2026/27 aponta para uma combinação que tende a apertar a oferta: os dois maiores consumidores (China e Índia) não estão expandindo produção na mesma velocidade que o consumo, enquanto os dois maiores exportadores (Brasil e EUA) enfrentam redução de área ou riscos climáticos.

A leitura estratégica desse quadro é clara: China consumindo mais do que produz, Brasil reduzindo área, EUA sob seca. A disputa pela oferta global de algodão tende a se intensificar no segundo semestre de 2026.

4. CRISE DE FERTILIZANTES — O CANAL MENOS VISÍVEL

O impacto da guerra do Irã no mercado de algodão vai além do petróleo e dos fretes. O fechamento parcial do Estreito de Ormuz afeta diretamente o mercado global de fertilizantes — e esse efeito, menos visível no curto prazo, pode ser o mais duradouro.

Em 2024, até 30% do comércio global de fertilizantes passava pelo Estreito de Ormuz. A região do Golfo Pérsico responde por quase 50% de todo o enxofre negociado globalmente, cerca de um terço de toda a ureia e aproximadamente 25% da amônia. Com as restrições impostas pelo Irã à navegação, os preços explodiram em poucas semanas.

Para o algodão especificamente, o efeito é duplo: custos de produção mais altos reduzem a margem dos produtores e desincentivam expansão de área, ao mesmo tempo que tornam culturas menos fertilizante-intensivas (como leguminosas) relativamente mais atrativas. O IFPRI alerta que um aumento prolongado nos preços de fertilizantes nitrogenados pode afetar os rendimentos de culturas de nitrogênio-intensivas em vários países, potencialmente levando a aumentos acentuados de preços.

Atenção: A crise de fertilizantes não impacta imediatamente a safra atual (2025/26), pois os nutrientes já estão no solo. O efeito mais significativo será sentido nas safras de 2026/27 e 2027/28, especialmente nas regiões que dependem de importação — Índia, Bangladesh e partes da África.

5. BALANÇO USDA — PRODUÇÃO, CONSUMO E ESTOQUES DE PASSAGEM

A análise do balanço mundial publicado pelo USDA para a safra 2025/26 (agosto/2025 a julho/2026) revela um paradoxo fundamental: os fundamentos clássicos de oferta e demanda são, isoladamente, baixistas — mas estão sendo dominados por fatores externos.

O dado mais eloquente da tabela acima é o último: a USDA projetava preço médio de 61¢/lb para a safra 2025/26. O mercado está em 85¢/lb. Os 24¢ de diferença são inteiramente explicados por fatores externos ao balanço clássico — petróleo, fretes, geopolítica e percepção de risco de oferta futura. Quando esses fatores se moverem, o preço se move junto.

Para 2026/27, a projeção do USDA aponta aperto nos estoques americanos: relação estoque/uso caindo para 30% (vs. a média recente acima de 35%). Combinado ao crescimento do consumo chinês para o maior nível em 6 anos e à redução de área no Brasil, o balanço futuro é estruturalmente mais favorável aos preços do que o balanço atual.

6. DOIS CENÁRIOS POSSÍVEIS — COMO AGIR EM CADA UM

O mercado de algodão em maio de 2026 está em ponto de inflexão. As negociações diplomáticas entre EUA e Irã avançam — mas são frágeis. A seca no Texas é real — mas ainda há meses de plantio pela frente. Dois cenários opostos são tecnicamente plausíveis.

CENÁRIO 1 — Alta sustentada ou nova escalada de preços Para que esse cenário se confirme, os seguintes fatores precisam persistir ou se intensificar: (1) Fracasso das negociações EUA-Irã, com o Estreito de Ormuz permanecendo restrito e o petróleo acima de US$ 100/barril; (2) Seca no Texas deteriorando o plantio abaixo de 15% da área prevista até junho; (3) Consumo chinês acima das projeções, com importações crescendo além dos 6 milhões de fardos previstos; (4) Custos de fertilizantes pressionando a decisão de plantio dos produtores no hemisfério sul. Nesse cenário, os futuros dezembro/26 podem sustentar ou superar 85¢/lb, e o CEPEA/ESALQ pode avançar para R$ 4,30-4,50/lp no segundo semestre — pressionando diretamente o custo dos fios de algodão produzidos no Brasil. Para compradores de fio, o caminho racional é antecipar contratos, travar volumes e encurtar o prazo de espera por melhores preços. |

CENÁRIO 2 — Correção de preços e acomodação do mercado Para que esse cenário se concretize, os gatilhos são: (1) Acordo diplomático EUA-Irã com reabertura segura do Estreito de Ormuz, derrubando o petróleo para abaixo de US$ 85/barril e aliviando os fretes; (2) Chuvas favoráveis no Texas durante maio e junho, com plantio acelerando para próximo da média histórica; (3) Estoques globais elevados (77 mi fardos) pesando nos contratos futuros à medida que a produção 2025/26 é colhida; (4) Demanda fraca nos EUA e Europa contendo a expansão do consumo global. Nesse cenário, os futuros de algodão podem recuar para a faixa de 70-75¢/lb no segundo semestre, e o CEPEA/ESALQ pode acomodar entre R$ 3,80-4,00/lp. Para compradores de fio, esse cenário favorece postura mais conservadora — aguardar maior clareza antes de ampliar estoques de matéria-prima acima do necessário. Atenção: o movimento de queda, se ocorrer, tende a ser mais rápido do que a subida, dado o volume de posições especulativas compradas no mercado. |

CONCLUSÃO

O mercado mundial do algodão em maio de 2026 é, simultaneamente, o mais caro em dois anos e o mais incerto em décadas. Fundamentos estruturais de longo prazo — estoques altos, produção recorde — apontam para uma eventual acomodação dos preços. Mas os fatores de curto prazo — geopolítica, seca, crise de fertilizantes — estão na direção oposta.

Para o comprador de fio de algodão no Brasil, o recado é claro: o risco existe nos dois lados. Quem travar preços agora paga um prêmio de segurança, mas se protege de um eventual novo choque. Quem aguardar pode capturar uma correção — mas assume o risco de uma nova escalada caso as negociações com o Irã fracassem.

A Lugli Fibras e Fios acompanha diariamente a evolução desse mercado e pode apoiar sua empresa na tomada de decisão estratégica sobre volumes, prazos e parceiros de fornecimento.

Contato: (47) 99284-6721 ou 99915-3636 | luglifibrasefios.com.br

FONTES E REFERÊNCIAS

[1] USDA/ERS — Cotton and Wool Outlook: April 2026. ers.usda.gov, abr/2026.

[2] USDA — Cotton Outlook: February 2026. Annual Outlook Forum. usda.gov, fev/2026.

[3] Cotton Incorporated — Monthly Economic Newsletter: April 2026. cottoninc.com, abr/2026.

[4] Cotlook — Cotlook A Index. 05/mai/2026. cotlook.com.

[5] Barchart.com — Cotton #2 Futures Prices. Dados de 05-06/mai/2026. barchart.com.

[6] CEPEA/ESALQ-USP — Indicador do algodão em pluma. Fechamento 30/abr/2026. cepea.org.br.

[7] Trading Economics — Cotton futures: historical data. tradingeconomics.com, mai/2026.

[8] IFPRI — The Iran war's impacts on global fertilizer markets and food production. ifpri.org, abr/2026.

[9] IFPRI — Farmers in Brazil and Argentina face rising fertilizer and energy prices. ifpri.org, mai/2026.

[10] CSIS — Iran, Fertilizer, and Food Security: Risks, Impacts, and Policy Responses. csis.org, abr/2026.

[11] Folha Agrícola / Broto Notícias — Preço do algodão em pluma: alta mensal de 5,74% em abril. mai/2026.

[12] USDA Meteorologista Brad Rippey — 2026 Weather Outlook and Drought Impacts. oklahomafarmreport.com, mai/2026.

[13] Texas A&M AgriLife Extension — Texas drought, shifting markets shape 2026 crop outlook. agrilifetoday.tamu.edu, jan/2026.

[14] Investing.com — USD/BRL histórico. br.investing.com, mai/2026.

[15] Reuters — Global oil price retreats after hitting 4-year high. abr/2026.

Comentários