A crise têxtil europeia

- José Luiz Lugli

- 18 de mai.

- 9 min de leitura

O que está destruindo a indústria lá — e o espelho que o Brasil precisa olhar

Síntese A indústria têxtil europeia está em colapso estrutural — não em crise passageira. Três anos consecutivos de queda em todos os indicadores, 35% dos empregos do setor desaparecidos em 25 anos e apenas 12% do vestuário vendido na Europa produzido localmente. O motor da destruição é duplo: a concorrência asiática que dominou o mercado e a crise energética agravada pela guerra EUA × Irã em 2026. O Brasil, que perdeu 18% do mercado interno têxtil em apenas 10 anos, está repetindo o roteiro europeu — em velocidade maior. A diferença é que o Brasil tem o que a Europa nunca teve: matéria-prima soberana, algodão rastreável e uma janela aberta para o mercado europeu via acordo Mercosul-UE. A questão é se vai usá-la. |

1. A EUROPA ESTAVA PERDENDO ANTES DA GUERRA

Para entender a crise atual, é preciso entender o que já estava acontecendo. O setor têxtil europeu não entrou em colapso com a guerra do Irã — ela apenas acelerou um processo em curso há anos.

Até 2021, a Europa operava com base em um modelo que funcionou por décadas: energia acessível, cadeia produtiva local relevante e segmentos de alto valor — moda italiana, têxteis técnicos alemães, fibras portuguesas — que sustentavam a competitividade diante da Ásia.

Esse modelo começou a rachar com a invasão da Ucrânia pela Rússia em fevereiro de 2022. O gás russo, que respondia por cerca de 40% do consumo europeu, foi progressivamente cortado como retaliação às sanções ocidentais. Os preços de energia explodiram — chegando a 4 a 5 vezes o nível anterior. Tinturarias, fiações e acabamentos — processos intensivos em energia — foram os primeiros a ceder.

A EURATEX foi direta na avaliação: 'Não se pode descartar um cenário de desaparecimento de segmentos inteiros da indústria.' Não era exagero. Era diagnóstico.

2. OS NÚMEROS QUE CONTAM A HISTÓRIA

A escala do encolhimento europeu é melhor compreendida em séries históricas do que em fotografias pontuais. Os dados da EURATEX e da Comissão Europeia revelam uma trajetória consistente de declínio:

O dado mais revelador é o último: apenas 12% do vestuário vendido na Europa hoje é produzido localmente. Oito em cada dez peças compradas por um europeu vieram de fora — majoritariamente da Ásia.

O presidente da EURATEX, Mario Jorge Machado, resumiu o quadro de forma definitiva: 'Toda semana, empresas têxteis estão fechando. A produção vai embora, a dependência aumenta e a pegada de carbono cresce. É exatamente o oposto do que a Europa afirma querer alcançar.'

3. A ÁSIA TOMOU O MERCADO — COM MÉTODO E ESCALA

O avanço asiático no mercado europeu não foi acidente nem dumping isolado. Foi resultado de uma estratégia deliberada de escala, custo e velocidade que a indústria europeia não conseguiu acompanhar.

O modelo que desequilibrou o jogo definitivamente foi o das plataformas de ultra-fast fashion — Shein, Temu e similares. Durante anos, aproveitaram uma isenção aduaneira para pacotes abaixo de €150, enviando produtos de fábricas chinesas diretamente ao consumidor europeu a preços impossíveis de igualar com produção local.

91% de todos os pacotes de e-commerce abaixo de €150 que chegam à União Europeia vêm da China. As consequências foram concretas: Jennyfer entrou em liquidação em abril de 2026, Naf Naf em recuperação judicial em maio. São exemplos de um movimento que está eliminando o varejo de moda europeu de médio porte.

4. O PETRÓLEO COMO GATILHO — O POLIÉSTER NO CENTRO DA CRISE

59% das fibras têxteis produzidas globalmente são sintéticas — derivadas do petróleo. O poliéster, dominante na indústria, é fabricado a partir de PTA e MEG, insumos petroquímicos diretamente expostos ao preço do barril.

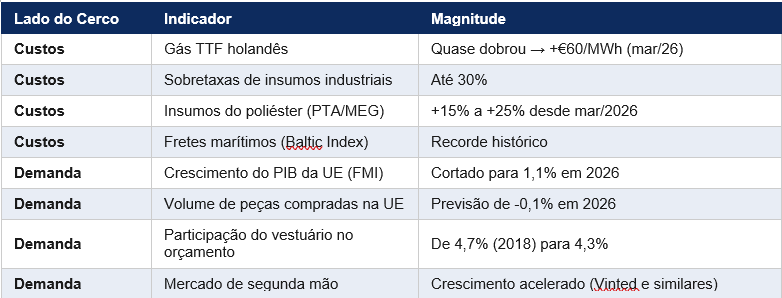

Quando a guerra do Irã bloqueou parcialmente o Estreito de Ormuz — pelo qual passam 20% do petróleo mundial e 20% do GNL global —, os insumos do poliéster subiram entre 15% e 25% desde março de 2026. As cotações globais do fio de poliéster acompanharam com alta de ~20%.

A cadeia de transmissão do choque petrolífero no têxtil: • Petróleo bruto sobe → matéria-prima petroquímica encarece • PTA e MEG: +15% a +25% desde março/2026 • Fio de poliéster global: alta de ~20% nas cotações • Marcas tentam repassar ao consumidor → volume de vendas cai • Consumidor compra menos → demanda recua ainda mais |

A Europa, sem energia própria e com reservas de gás em apenas 30% da capacidade, sentiu o choque em dobro. O gás TTF holandês quase dobrou, ultrapassando €60/MWh em março de 2026. O Qatar Energy declarou Força Maior após danos na planta Ras Laffan — com recuperação estimada em até 5 anos. O Baltic Dirty Tanker Index atingiu recorde histórico. Fabricantes de insumos impuseram sobretaxas de até 30%.

5. O DUPLO CERCO: CUSTOS SOBEM, DEMANDA CAI

O que torna a crise de 2026 particularmente severa é a simultaneidade dos choques: ao mesmo tempo que os custos de produção explodiram, a demanda do consumidor despencou. A indústria está espremida dos dois lados.

O consumidor europeu comprou menos peças de roupa a cada ano desde 2022. O crescimento nominal do mercado em alguns anos foi ilusório — fruto da inflação, não de mais peças vendidas. Em volume físico, o mercado encolheu. A Alemanha e a Itália enfrentam risco de recessão técnica até o final de 2026.

6. A REAÇÃO DA EUROPA — CERTA, MAS LENTA

A União Europeia não está estática diante do colapso. As respostas existem — mas chegam em um ritmo que muitas empresas não conseguem esperar.

Medidas aprovadas ou em implementação:

• Fim da isenção aduaneira para pacotes abaixo de €150 — impacto direto sobre Shein, Temu e AliExpress

• AccelerateEU: €30 bilhões via ETS Investment Booster para descarbonização industrial

• Industrial Accelerator Act: incentivos para compra de produtos 'Made in Europe'

• Reforma do Código Aduaneiro da UE: combate a vantagens ilegítimas de plataformas asiáticas

• França declarou combate ao ultra-fast fashion como prioridade nacional de 2026

• Aliança Nuclear de 12 nações: meta de 150 GW de capacidade nuclear até 2050

A EURATEX resume o dilema: 'Muitas empresas não podem esperar. A Europa precisa de ação imediata para reduzir os custos de energia, simplificar a regulação, fortalecer a vigilância do mercado e restaurar condições genuinamente equitativas de competição.'

As medidas regulatórias são estruturalmente corretas. Mas a implementação do fim da isenção de €150, por exemplo, não ocorrerá antes de 2028. Para quem fecha as portas em 2026, isso chega tarde.

7. O ESPELHO QUE O BRASIL PRECISA OLHAR

A Europa levou 25 anos para perder 35% dos empregos têxteis. O Brasil perdeu 18% do mercado interno têxtil em apenas 10. Metade do tempo. A mesma direção. |

O diagnóstico brasileiro

Os dados do Brasil são perturbadoramente similares aos da Europa em seus estágios iniciais de declínio. Segundo a ABIT e o IPEA, entre 2015 e 2025 a indústria têxtil nacional perdeu 18% de participação no mercado interno. As importações cresceram 25% ao longo de 2025, impulsionadas por itens asiáticos de menor preço. O déficit comercial do setor superou US$ 6 bilhões em 2025 — e o Brasil acumula 20 anos consecutivos de saldo negativo na balança têxtil. O último superávit foi em 2005.

O custo de produção de uma peça básica no Brasil é até 30% maior do que em polos industriais da China e do Vietnã — reflexo da carga tributária, do custo da energia e dos encargos trabalhistas. Mais de 60% dos consumidores brasileiros adquiriram algum item de moda online em 2025, ampliando o acesso direto a produtos estrangeiros e elevando a pressão sobre o produtor nacional.

A diferença estrutural: o que o Brasil tem que a Europa não tinha

Aqui está a divergência fundamental entre os dois casos — e por que o Brasil não está condenado a repetir o roteiro europeu, desde que aja com inteligência estratégica.

O acordo Mercosul-UE — oportunidade real, mas condicionada

O acordo Mercosul-UE entrou em vigor em caráter provisório em 1º de maio de 2026. Mais de 80% das exportações brasileiras passam a ter tarifa zero imediata para o mercado europeu. Para o algodão e o fio rastreável brasileiro, essa é a primeira vantagem tarifária real sobre a Ásia em décadas.

Mas o acordo não resolve por si só o problema de competitividade. O benefício tarifário representa entre 2% e 5% do faturamento — insuficiente para compensar os 30% de custo adicional brasileiro versus a Ásia em produtos de volume. A janela se abre para quem já tem diferencial — rastreabilidade, sustentabilidade certificada, origem comprovada — e não para quem compete por preço com Bangladesh.

O caminho mais promissor não é exportar mais algodão em pluma para a Ásia transformar. É exportar diferente — produtos com identidade brasileira, rastreados da semente ao guarda-roupa, atendendo exigências ambientais da UE que a Ásia ainda não consegue cumprir na mesma escala.

Os riscos que o Brasil não pode ignorar

Risco 1 — Repetir o roteiro europeu sem reagir • Importações asiáticas crescendo 25% ao ano — mesma dinâmica que destruiu a indústria europeia • Plataformas de e-commerce internacional penetrando o mercado interno com velocidade crescente • Carga tributária 30% acima dos concorrentes asiáticos sem compensação de valor agregado • Reforma tributária em transição até 2032 — o alívio é gradual e o risco é imediato |

Risco 2 — O acordo Mercosul-UE abrir o mercado nos dois sentidos • Redução de tarifas de importação europeias para o Brasil — mas também facilita produtos europeus no Brasil • Exigências regulatórias da UE (rastreabilidade, ESG, normas técnicas) podem excluir quem não se preparou • Processo ainda dependente de ratificação — Parlamento Europeu enviou ao Tribunal de Justiça da UE • Resistências políticas na França, Hungria, Áustria e Irlanda podem atrasar implementação plena |

Oportunidade — A janela que o Brasil tem e a Europa não teve • SouABR e SAI: rastreabilidade fardo a fardo via blockchain — uma das poucas plataformas do mundo com esse nível • Algodão brasileiro: menor exposição ao choque do petróleo que as fibras sintéticas dominantes na Ásia • Acordo Mercosul-UE: tarifa zero para +80% das exportações — vantagem sobre fornecedores asiáticos • Demanda europeia por fibras sustentáveis e rastreáveis crescendo — exatamente o que o Brasil pode oferecer • Abrapa e Abit articulando plano de exportação de produtos acabados com algodão nacional para a Europa |

8. RESUMO — O QUE ESTE ARTIGO MOSTROU

Tema | O que aconteceu / está acontecendo |

Europa — declínio estrutural | 35% dos empregos têxteis perdidos em 25 anos. 3 anos consecutivos de queda. Empresas fechando toda semana. |

Europa — domínio asiático | 60%+ das importações têxteis da UE são asiáticas. Apenas 12% do vestuário vendido na Europa é produzido localmente. |

Europa — guerra do Irã | Gás TTF quase dobrou. PTA/MEG +15-25%. Fio de poliéster +20%. FMI cortou crescimento da UE para 1,1% em 2026. |

Europa — demanda | Volume de peças compradas cai. Consumidor migra para ultra-fast fashion asiático. Marcas de médio padrão fechando. |

Brasil — paralelo | 18% do mercado interno perdido em 10 anos. Déficit de US$ 6 bi em 2025. Custo 30% acima da Ásia. |

Brasil — diferencial | 3º maior produtor de algodão. SouABR/SAI — rastreabilidade fardo a fardo. Acordo Mercosul-UE com tarifa zero. |

Brasil — risco | Mesma dinâmica europeia, em velocidade maior. Acordo Mercosul-UE pode abrir em dois sentidos. |

Brasil — oportunidade | Exportar diferente: produto rastreável, sustentável, com identidade brasileira, para um mercado que exige isso. |

Conclusão

A crise têxtil europeia não é um problema distante. É um roteiro — e o Brasil já está no meio dele. A diferença é que o Brasil ainda tem instrumentos que a Europa nunca teve: matéria-prima soberana, um sistema de rastreabilidade reconhecido internacionalmente e, agora, uma vantagem tarifária real no maior mercado consumidor de moda do mundo.

A Europa perdeu porque não tinha o que o Brasil tem. Mas ter não é o mesmo que usar. A janela aberta pelo acordo Mercosul-UE tem prazo — e os concorrentes asiáticos não vão ficar parados enquanto o Brasil decide.

Para quem compra fio de algodão, planeja carteira de fornecimento ou define estratégia de exportação: os próximos 24 meses serão decisivos. Quem estruturar agora — rastreabilidade, certificação, parceiros comerciais na Europa — estará à frente. Quem esperar poderá encontrar a porta fechada.

Dúvidas sobre fornecimento, planejamento de compras ou o impacto desse cenário no seu negócio?

(47) 99284-6721 ou (47) 99915-3636 | luglifibrasefios.com.br

FONTES E REFERÊNCIAS

[1] EURATEX — Economic Update 2026: Europe is losing its textile industry. abr/2026.

[2] EURATEX — EU Textile & Clothing Outlook 2024-2025. dez/2025.

[3] Comissão Europeia — The textile and clothing industry in the EU: A survey. Enterprise Papers, 1999. (dado base: 2 milhões de empregos)

[4] Eurostat — Household consumption expenditure on clothing and footwear. 2026.

[5] European Environment Agency (EEA) — Circularity of the EU textiles value chain in numbers. mar/2025.

[6] IMF World Economic Outlook — EU growth cut to 1.1% in 2026. abr/2026.

[7] ECB Economic Bulletin — Inflation and energy shock from Iran conflict. mar/2026.

[8] CNBC — Europe's second energy crisis: gas TTF above €60/MWh. mar/2026.

[9] Bloomberg — Iran War: Hormuz Closure Oil Shock. mar/2026.

[10] Reuters — Iran war hits Asia's polyester suppliers. abr/2026.

[11] Global Textile Times — European clothing imports; China +21.8%, Bangladesh +17.9%. jun/2025.

[12] GlobalData — Europe Apparel Market: Key Trends to 2030. fev/2026.

[13] IEEFA — European LNG Tracker / EU Gas Flows Tracker. mai/2026.

[14] Comissão Europeia — AccelerateEU Communication COM(2026) 370. abr/2026.

[15] Agência Brasil — Acordo Mercosul-UE entra em vigor. 1/mai/2026.

[16] Abrapa / Compre Rural — Acordo UE-Mercosul pode abrir novos caminhos para o algodão brasileiro. abr/2026.

[17] Agronamidia — Mercosul-UE em vigor: o que muda para o algodão brasileiro. mai/2026.

[18] ABIT / Portal da Indústria — Brasil tenta conter avanço de importados asiáticos. jan/2026.

[19] IPEA — Indústria têxtil nacional perdeu 18% de participação no mercado interno (2015-2025). jan/2026.

[20] Lugli Fibras e Fios — Relatório Crise Têxtil Europa 2026. Inteligência de Mercado Têxtil, mai/2026.

Este artigo é produzido pela Lugli Fibras e Fios com fins informativos e de assessoria estratégica. Não constitui recomendação formal de compra ou venda.

Comentários